보험소식

- 제목

-

「2024년 새해부터 달라지는 금융제도」 , 2023.12.31. 금융위원회 대환대출 인프라 이용대상 확대/청년도약계좌 가입 지원/저금리대환 확대개편/개인채무자 보호 강화/팩토링 확대/배당제도개선/보험비교추천 플랫폼 서비스/실손보험청구 전산화/가상자신이용자보호법시행/가상자산 회계공시강화/선불전자지급수단 이용자보호/금융사 해외직접투자 신고의무완화/은행경영현황 자율공개 본격시행 등

- 작성일

- 2024.01.02

- 첨부파일0

- 조회수

- 408

「2024년 새해부터 달라지는 금융제도」 , 2023.12.31. 금융위원회「2024년 새해부터 달라지는 금융제도」 , 2023.12.31. 금융위원회 대환대출 인프라 이용대상 확대/청년도약계좌 가입 지원/저금리대환 확대개편/개인채무자 보호 강화/팩토링 확대/배당제도개선/보험비교추천 플랫폼 서비스/실손보험청구 전산화/가상자신이용자보호법시행/가상자산 회계공시강화/선불전자지급수단 이용자보호/금융사 해외직접투자 신고의무완화/은행경영현황 자율공개 본격시행 등

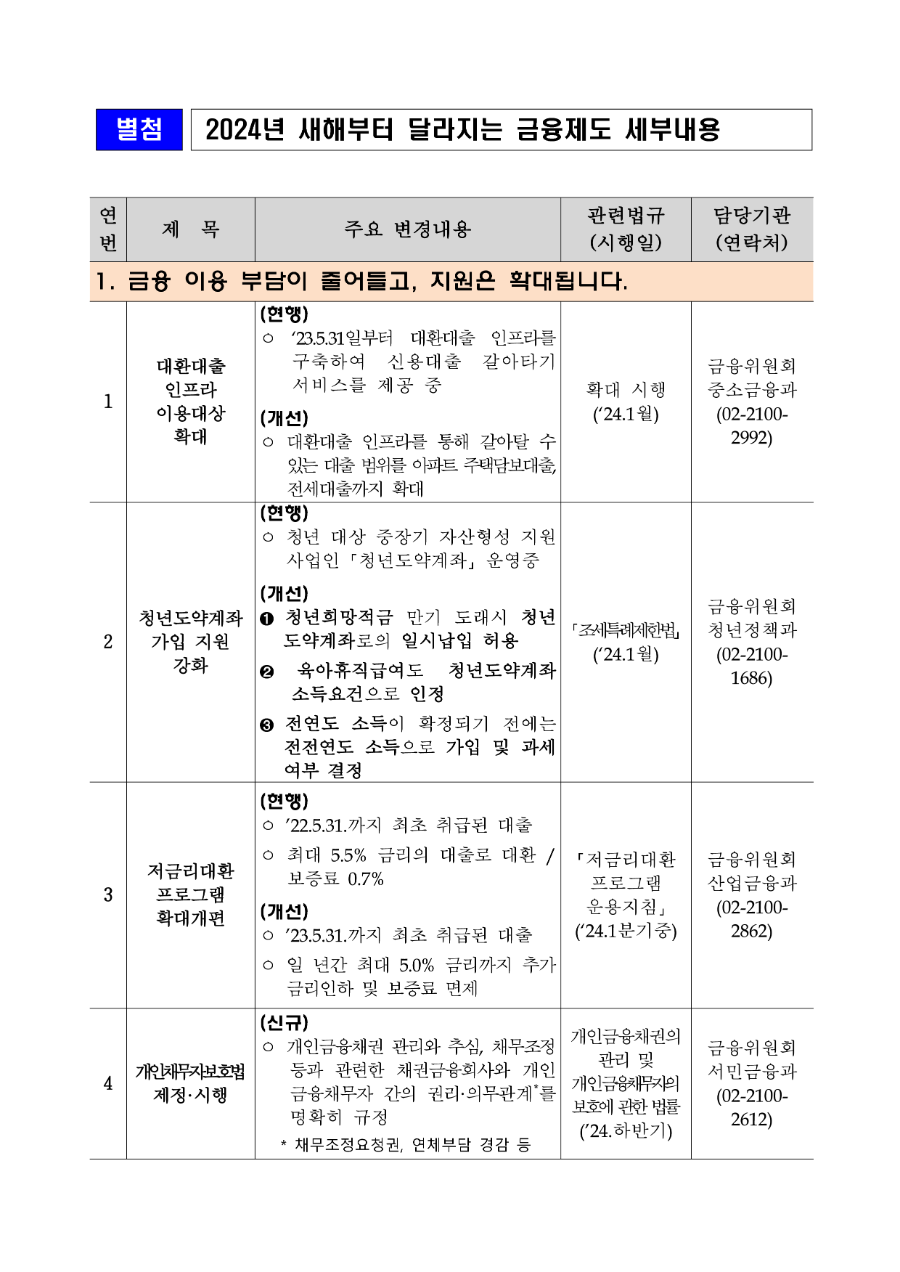

① (대환대출 인프라 이용대상 확대) 대환대출 인프라를 통해 갈아탈 수 있는 대출의 범위가 기존 신용대출에서 아파트 주택담보대출, 전세대출까지 확대됩니다. (‘24.1월)

② (청년도약계좌 가입 지원) 청년희망적금 만기 도래시 청년도약계좌로의 일시납입을 허용하고, 육아휴직급여도 청년도약계좌 소득요건으로 인정하는 등 청년 자산형성을 적극 지원합니다. (‘24.1월)

③ (저금리대환 확대개편) 저금리대환* 프로그램의 ➊지원대상 대출이 확대되고, ➋금융비용 경감혜택도 강화됩니다. (’24.1분기중 시행예정)

* 소기업·소상공인의 7%이상 사업자대출과 가계신용대출을 최대 5.5% 금리의 신보 보증부 대출로 변경

➊ (기존) ’22.5.31일까지 최초 취급된 대출 → (변경) ’23.5.31일까지 최초 취급된 대출

➋ 일 년간 보증료 0.7%p 면제, 최대 0.5%p 추가금리 인하로 1.2%p 금융비용 경감

④ (개인채무자 보호 강화) 개인채무자보호법 시행(’24.10월)으로 대출을 갚기 어려운 개인채무자는 과도한 연체이자와 빚 독촉에 따른 부담을 덜고, 빠르게 재기할 수 있게 됩니다. (’24.하반기)

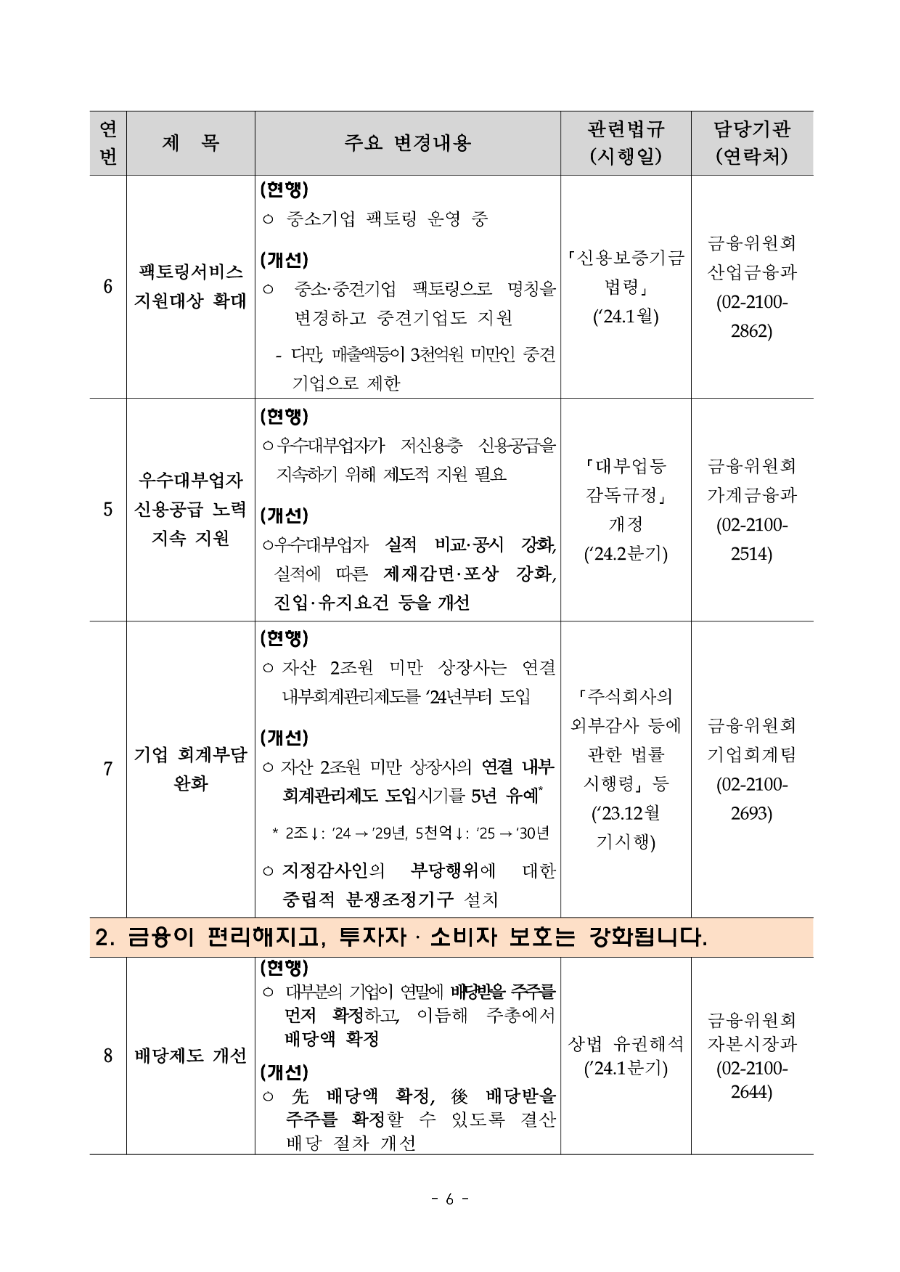

⑤ (팩토링 확대) 신용보증기금법이 개정(’23.12.21.)되어 신보의 팩토링*서비스를 지원대상(현행 중소기업)이 매출액등 3천억원 미만인 중견기업까지 확대됩니다. (’24.1월중 시행령개정 예정)

* 신보가 판매기업의 상거래 매출채권을 상환청구권 없는 조건으로 매입하여 판매기업에 자금을 제공하고, 채권 만기일에 구매기업으로부터 대금을 회수

⑥ (우수대부업자 신용공급) 우수대부업자에 대한 제재감면·포상, 진입·유지요건 개선, 비교·공시 등을 통해 저신용층 자금공급을 위해 노력하는 대부업자를 지원합니다. (‘24.2분기)

⑦ (기업 회계부담 완화) 자산 2조원 미만 상장사의 연결 내부회계관리제도 도입이 5년 유예되고, 지정감사인의 부당행위에 대한 중립적 분쟁조정기구*(한국거래소 내 설치)가 운영을 개시합니다. (‘23.12월 기시행)

* 지정감사인이 합리적 이유 없이 조정 거부시 금감원에 지정취소까지 건의 가능

⑧ (배당제도 개선) 배당금 규모를 알고 투자할 수 있도록 상장사들의 결산배당 절차 개선을 확산해 나갑니다. (‘24.1분기)

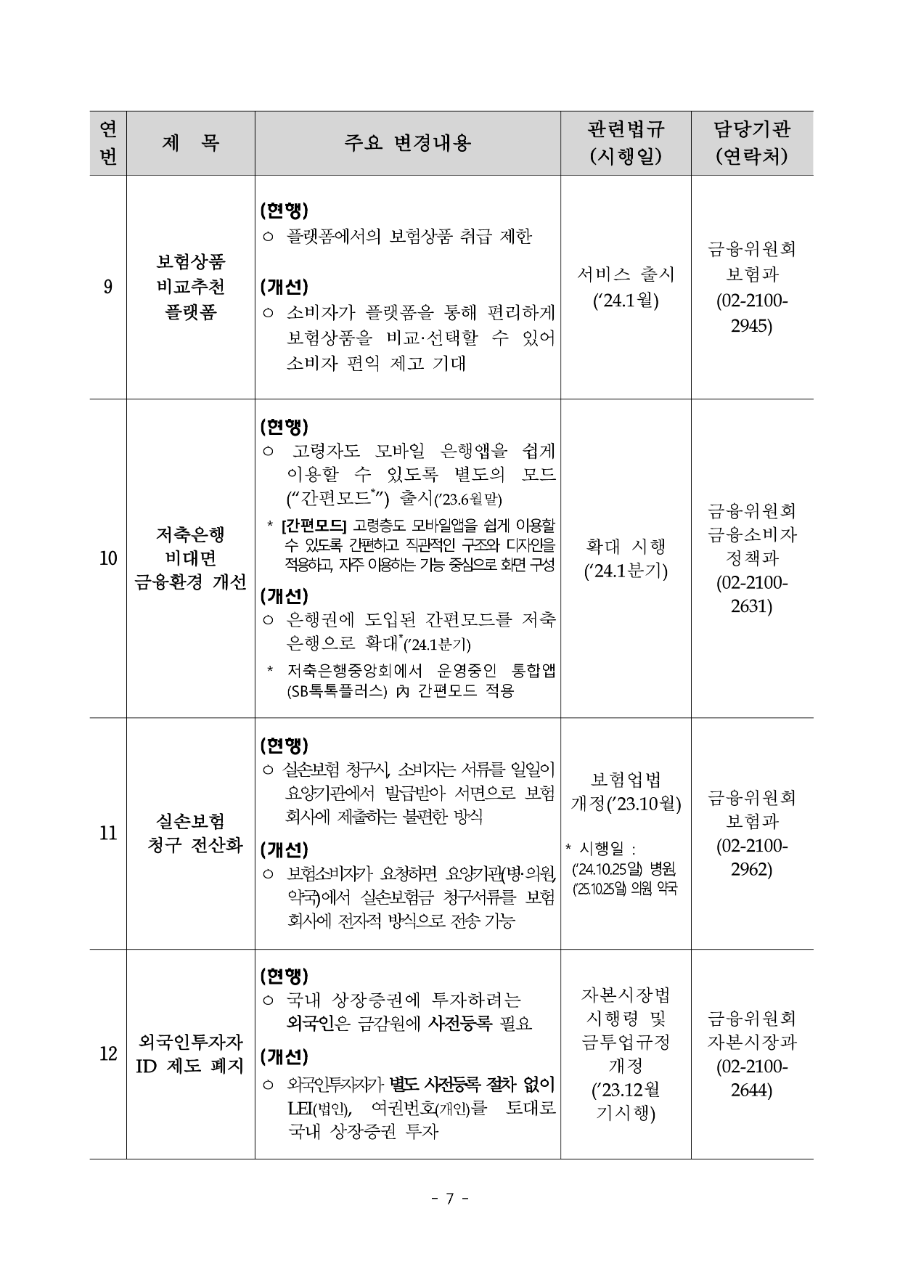

⑨ (보험 비교·추천 플랫폼) 소비자가 간편하게 여러 보험상품둘을 비교하여 적합한 보험 상품을 가입할 수 있도록 플랫폼의 보험상품 비교·추천 서비스를 출시합니다. (‘24.1월)

⑩ (저축은행 비대면 금융환경 개선) 저축은행도 “금융앱 간편모드*”를 도입하여 저축은행 이용자의 모바일 금융거래가 간편해집니다. (’24.1분기)

* [금융앱 간편모드] 고령층도 모바일앱을 쉽게 이용할 수 있도록 간편하고 직관적인 구조와 디자인을 적용하고, 자주 이용하는 기능 중심으로 화면 구성

⑪ (실손보험 청구 전산화) 소비자가 요청하면 요양기관(병·의원, 약국)에서 보험금 청구서류를 보험회사에 전자적 방식으로 송부 가능합니다. (’24.10월)

* 시행일 : (’24.10.25일) 병원, (’25.10.25일) 의원, 약국

⑫ (외국인투자자 ID 제도 폐지) 외국인 투자자들이 별도의 사전등록(금감원) 절차 없이 국내 상장증권 투자가 가능해집니다. (‘23.12월 기시행)

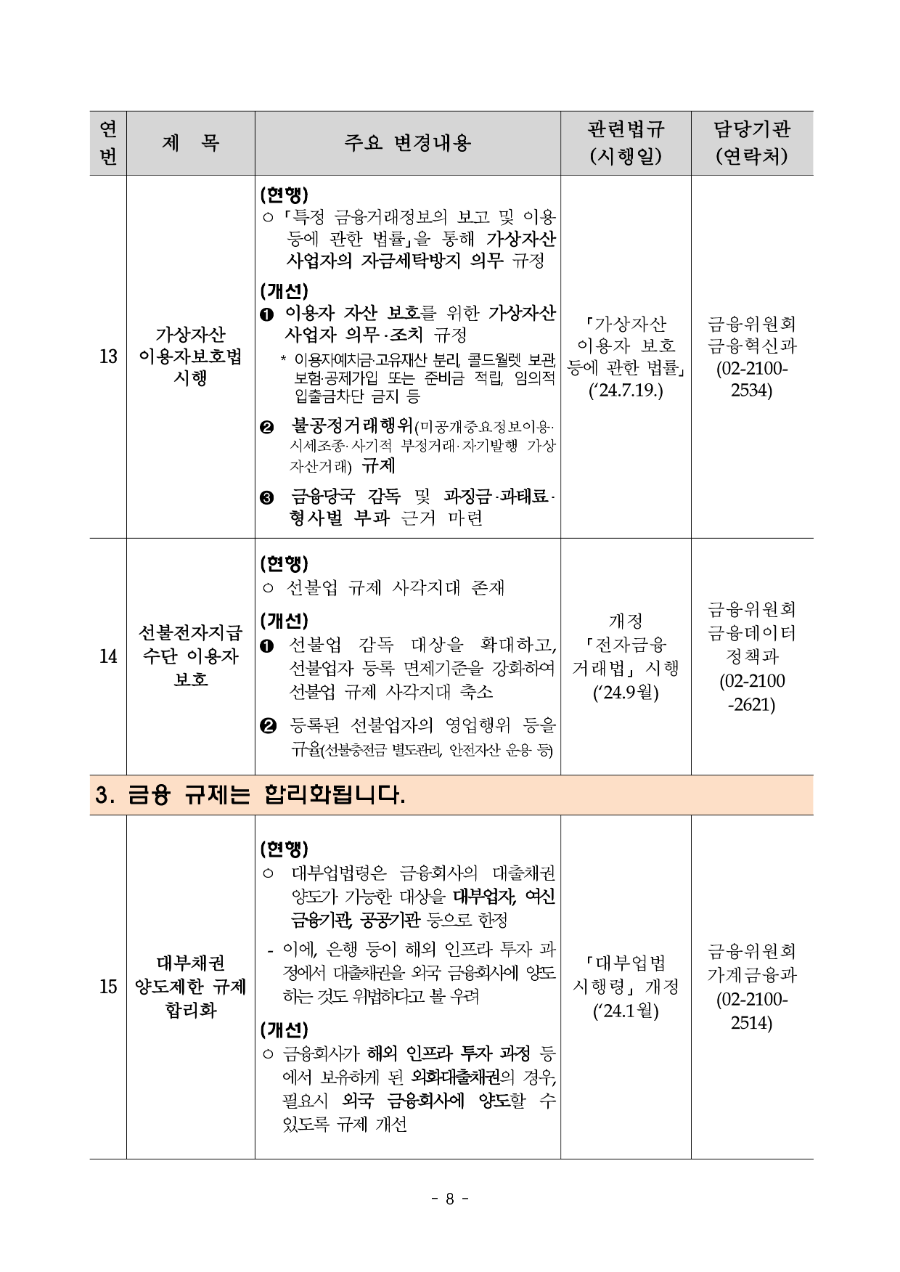

⑬ (「가상자산이용자보호법」 시행) 가상자산 이용자 보호를 위한 가상자산사업자 의무*와 불공정거래행위 규제가 시행되고, 이에 대한 감독‧제재도 이루어집니다. (‘24.7월)

* 이용자 예치금‧고유재산 분리, 일정비율 콜드월렛 보관, 해킹‧전산장애 등에 대한 피해보상 등

⑭ (선불전자지급수단 이용자 보호) 선불업 등록대상을 확대*하고 선불업자의 영업행위 등을 규율해, 선불전자지급수단 이용자 보호를 강화합니다. (‘24.9월)

* 선불전자지급수단의 업종 기준 삭제, 등록면제 기준인 가맹점 수를 10개 이하에서 1개로 축소 등

⑮ (대부채권 양도제한 합리화) 금융회사가 해외 인프라 투자 과정 등에서 보유하게 된 외화대출채권을 국내 뿐 아니라 외국 금융회사에도 양도할 수 있도록 대부채권 양도제한 규제가 개선됩니다. (‘24.1월)

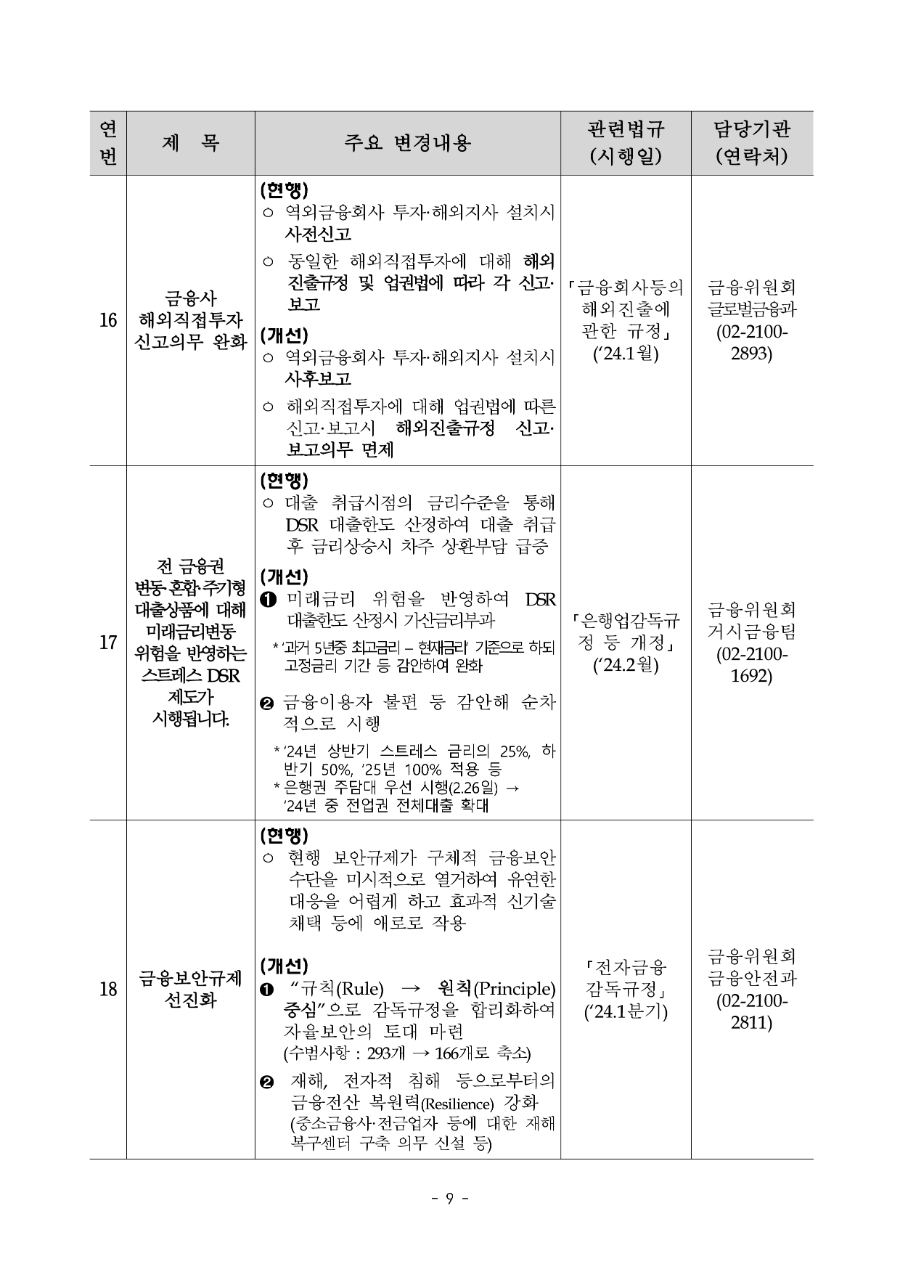

⑯ (금융사 해외직접투자 신고의무 완화) 금융회사의 역외금융회사 투자·해외지사 개설시 사전신고가 사후보고로 전환되며, 금융업권법과의 중복신고·보고 의무가 면제됩니다. (‘24.1월)

⑰ (DSR 정교화)‘24년 중 전 금융권의 변동·혼합·주기형 대출상품에 대해 미래 금리변동 위험을 반영하는 ’스트레스 DSR‘* 제도가 시행됩니다.(‘24.2월 이후 단계적 시행**)

* ‘과거 5년 중 최고금리 – 현재금리 차’(상·하한 1.5%~3.0%)를 DSR 한도산정시 가산금리로 부과

** 금융이용자의 불편, 업권별 준비상황 등 고려하여 순차시행

➊ 은행권 주담대 우선시행(‘24.2.26일) → ’24년 중 전업권 전체대출 확대

➋ ‘24년 상반기는 스트레스 금리의 25%, 하반기는 50%, ’25년부터는 100% 적용

⑱ (금융보안규제 선진화) 금융회사가 견고한 금융보안 체계를 스스로 설계할 수 있도록 원칙·목적 중심의 금융보안 규제체계로 전환됩니다. (‘24.1분기)

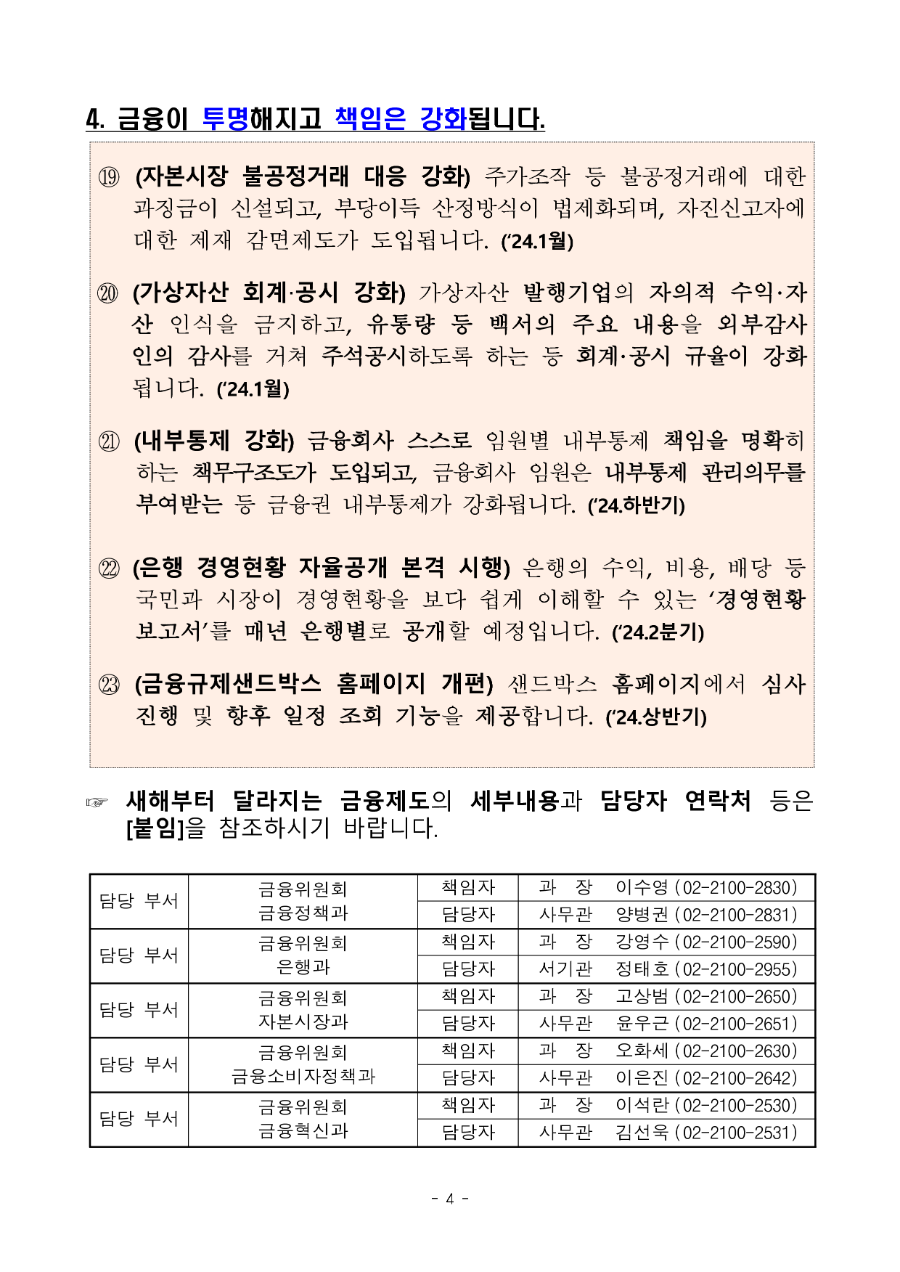

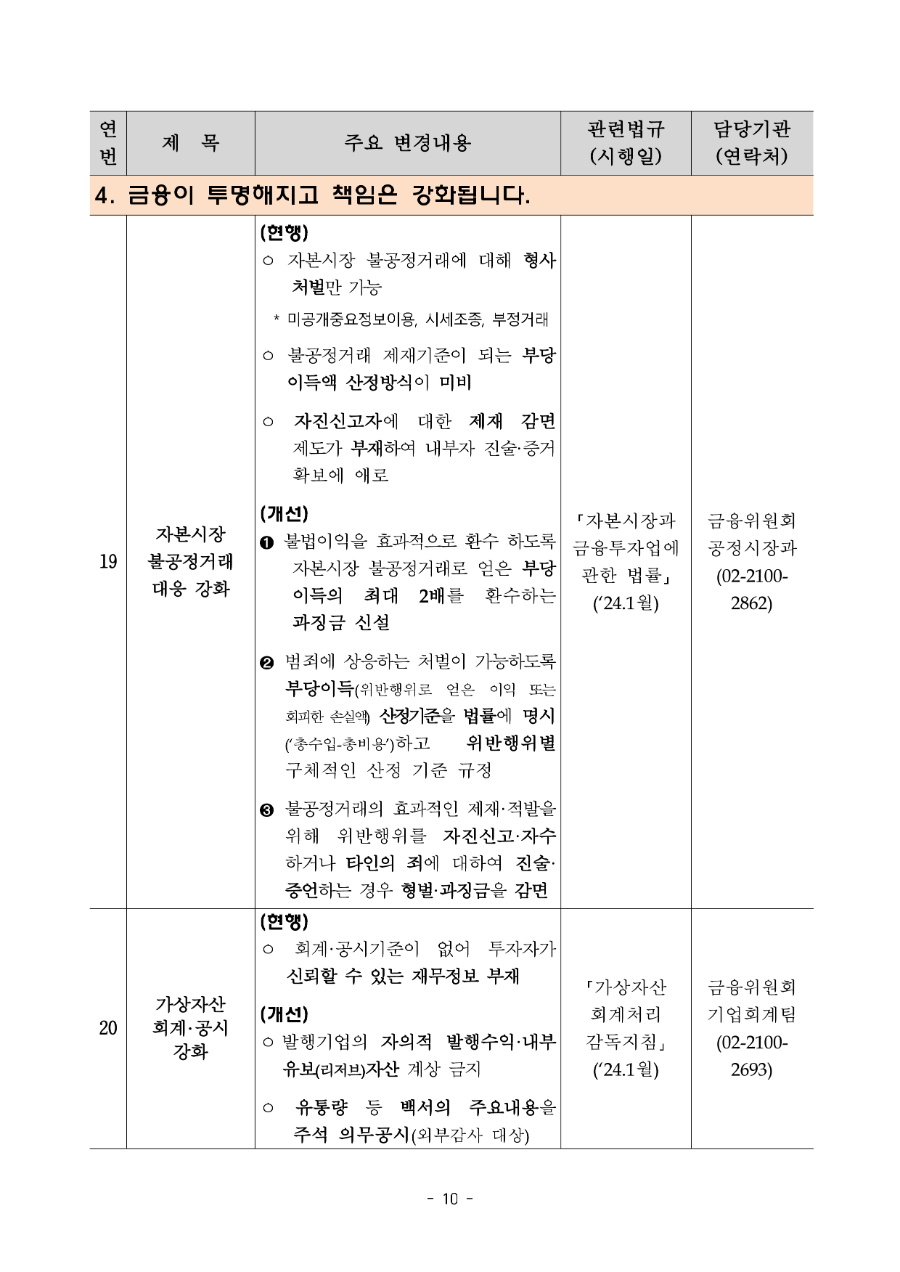

⑲ (자본시장 불공정거래 대응 강화) 주가조작 등 불공정거래에 대한 과징금이 신설되고, 부당이득 산정방식이 법제화되며, 자진신고자에 대한 제재 감면제도가 도입됩니다. (‘24.1월)

⑳ (가상자산 회계‧공시 강화) 가상자산 발행기업의 자의적 수익·자산 인식을 금지하고, 유통량 등 백서의 주요 내용을 외부감사인의 감사를 거쳐 주석공시하도록 하는 등 회계·공시 규율이 강화됩니다. (‘24.1월)

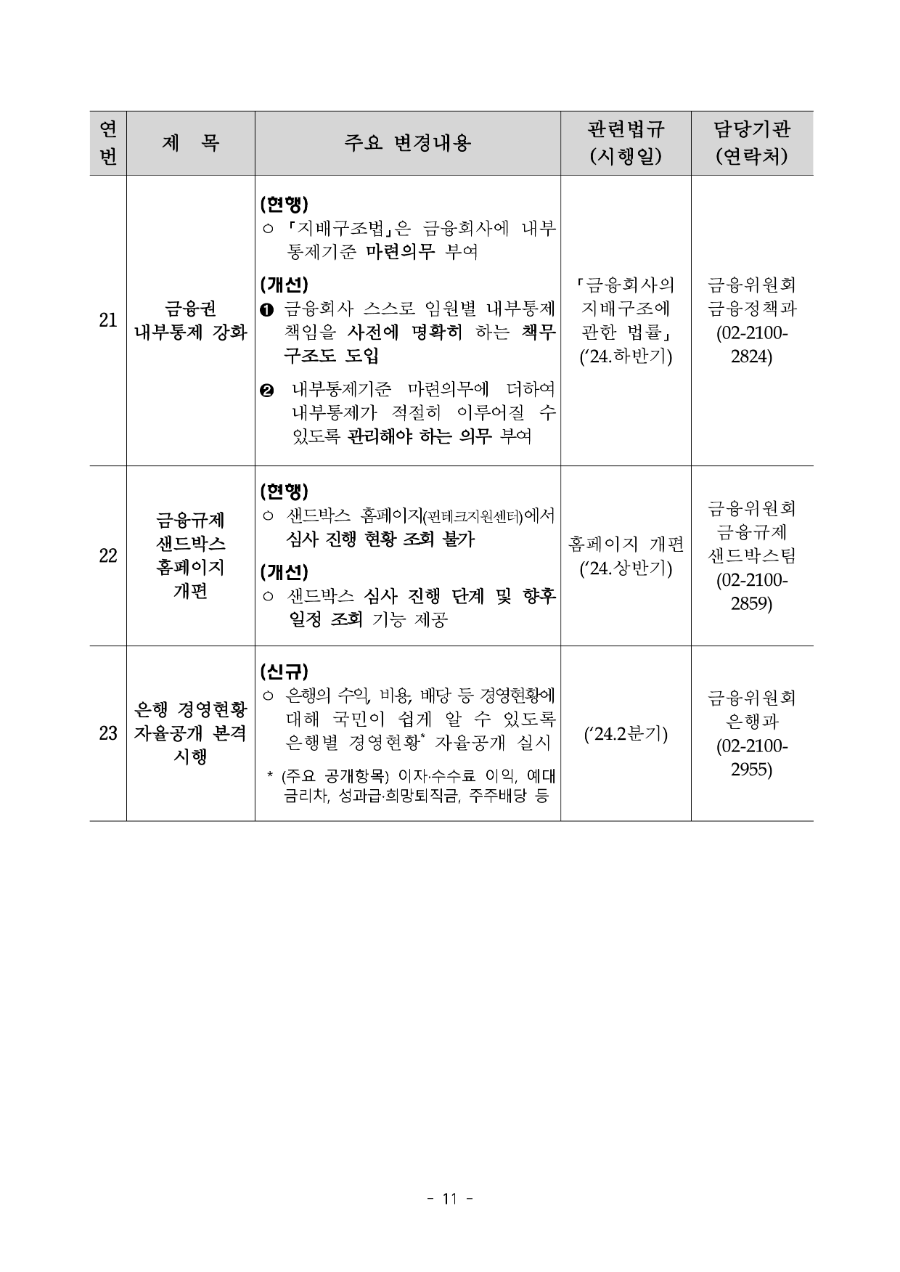

㉑ (내부통제 강화) 금융회사 스스로 임원별 내부통제 책임을 명확히 하는 책무구조도가 도입되고, 금융회사 임원은 내부통제 관리의무를 부여받는 등 금융권 내부통제가 강화됩니다. (‘24.하반기)

㉒ (은행 경영현황 자율공개 본격 시행) 은행의 수익, 비용, 배당 등 국민과 시장이 경영현황을 보다 쉽게 이해할 수 있는 ‘경영현황 보고서’를 매년 은행별로 공개할 예정입니다. (‘24.2분기)

㉓ (금융규제샌드박스 홈페이지 개편) 샌드박스 홈페이지에서 심사 진행 및 향후 일정 조회 기능을 제공합니다. (‘24.상반기)

우울증으로 자살했는데 사망보험금 받을 수 있나요?

https://blog.naver.com/mjs2267/222704984017

게시물수정

게시물 수정을 위해 비밀번호를 입력해주세요.

댓글삭제게시물삭제

게시물 삭제를 위해 비밀번호를 입력해주세요.