보험소식

- 제목

-

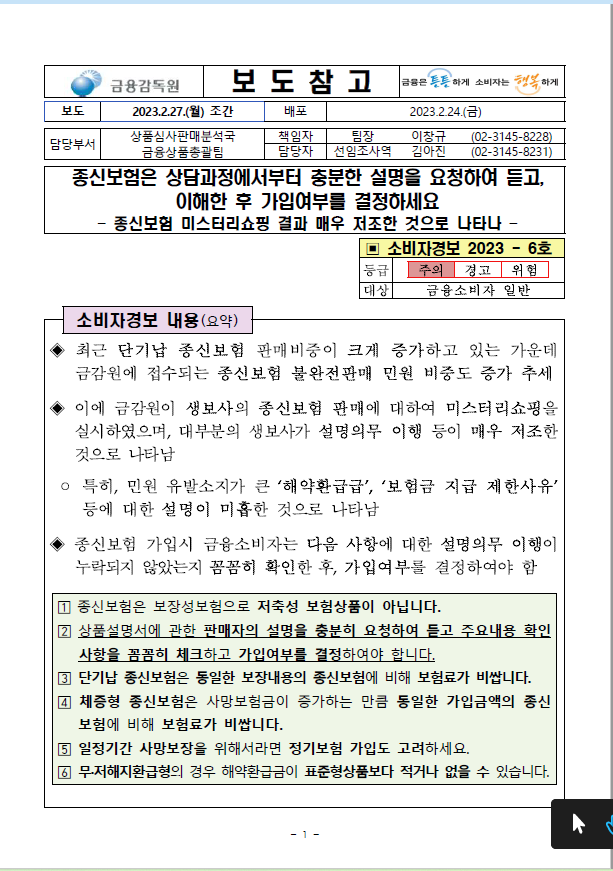

[종신보험 가입주의 소비자경보 2023 - 6호]종신보험은 상담과정에서부터 충분한 설명을 요청하여 듣고, 이해한 후 가입여부를 결정하세요 - 종신보험 미스터리쇼핑 결과 매우 저조한 것으로 나타나 - 금융감독원 2023.2.27.(월)

- 작성일

- 2023.02.27

- 첨부파일0

- 조회수

- 397

[종신보험 가입주의 소비자경보 2023 - 6호]종신보험은 상담과정에서부터 충분한 설명을 요청하여 듣고, 이해한 후 가입여부를 결정하세요 - 종신보험 미스터리쇼핑 결과 매우 저조한 것으로 나타나 - 금융감독원 2023.2.27.(월)

◈ 최근 단기납 종신보험 판매비중이 크게 증가하고 있는 가운데 금감원에 접수되는 종신보험 불완전판매 민원 비중도 증가 추세

◈ 이에 금감원이 생보사의 종신보험 판매에 대하여 미스터리쇼핑을 실시하였으며, 대부분의 생보사가 설명의무 이행 등이 매우 저조한 것으로 나타남

- 특히, 민원 유발소지가 큰 ‘해약환급급’, ‘보험금 지급 제한사유’ 등에 대한 설명이 미흡한 것으로 나타남

◈ 종신보험 가입시 금융소비자는 다음 사항에 대한 설명의무 이행이 누락되지 않았는지 꼼꼼히 확인한 후, 가입여부를 결정하여야 함

우울증으로 자살했는데 사망보험금 받을 수 있나요?

https://blog.naver.com/mjs2267/222704984017

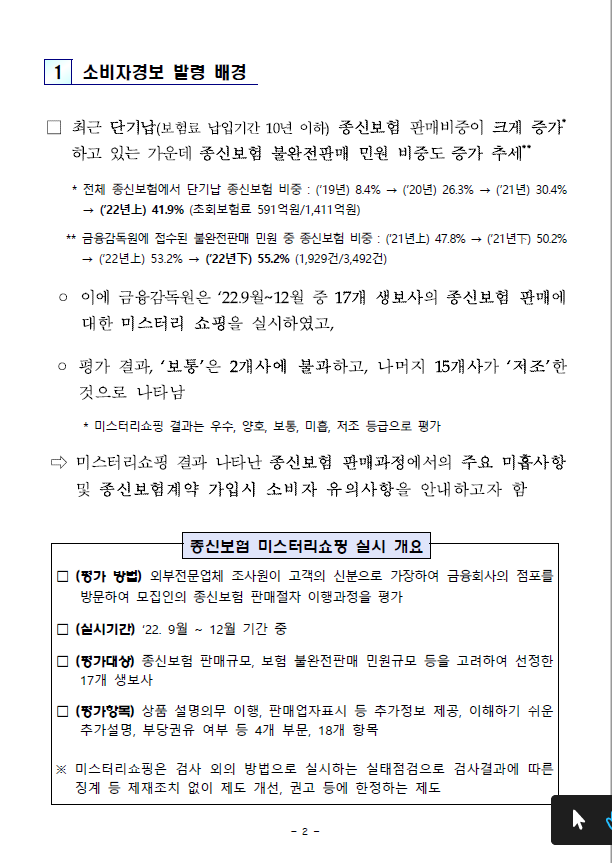

1 | 소비자경보 발령 배경 |

□ 최근 단기납(보험료 납입기간 10년 이하) 종신보험 판매비중이 크게 증가*하고 있는 가운데 종신보험 불완전판매 민원 비중도 증가 추세**

*전체 종신보험에서 단기납 종신보험 비중 : (‘19년) 8.4% → (’20년) 26.3% → (‘21년) 30.4% → (’22년上) 41.9% (초회보험료 591억원/1,411억원)

**금융감독원에 접수된 불완전판매 민원 중 종신보험 비중 : (‘21년上) 47.8% → (’21년下) 50.2% → (‘22년上) 53.2% → (’22년下) 55.2% (1,929건/3,492건)

◦ 이에 금융감독원은 ‘22.9월~12월 중 17개 생보사의 종신보험 판매에 대한 미스터리 쇼핑을 실시하였고,

◦ 평가 결과, ‘보통’은 2개사에 불과하고, 나머지 15개사가 ‘저조’한 것으로 나타남

* 미스터리쇼핑 결과는 우수, 양호, 보통, 미흡, 저조 등급으로 평가

⇨ 미스터리쇼핑 결과 나타난 종신보험 판매과정에서의 주요 미흡사항 및 종신보험계약 가입시 소비자 유의사항을 안내하고자 함

| 종신보험 미스터리쇼핑 실시 개요 | |

| | |

□(평가 방법) 외부전문업체 조사원이 고객의 신분으로 가장하여 금융회사의 점포를 방문하여 모집인의 종신보험 판매절차 이행과정을 평가 □(실시기간) ‘22. 9월 ~ 12월 기간 중 □(평가대상) 종신보험 판매규모, 보험 불완전판매 민원규모 등을 고려하여 선정한 17개 생보사 □(평가항목) 상품 설명의무 이행, 판매업자표시 등 추가정보 제공, 이해하기 쉬운 추가설명, 부당권유 여부 등 4개 부문, 18개 항목 ※ 미스터리쇼핑은 검사 외의 방법으로 실시하는 실태점검으로 검사결과에 따른 징계 등 제재조치 없이 제도 개선, 권고 등에 한정하는 제도 | ||

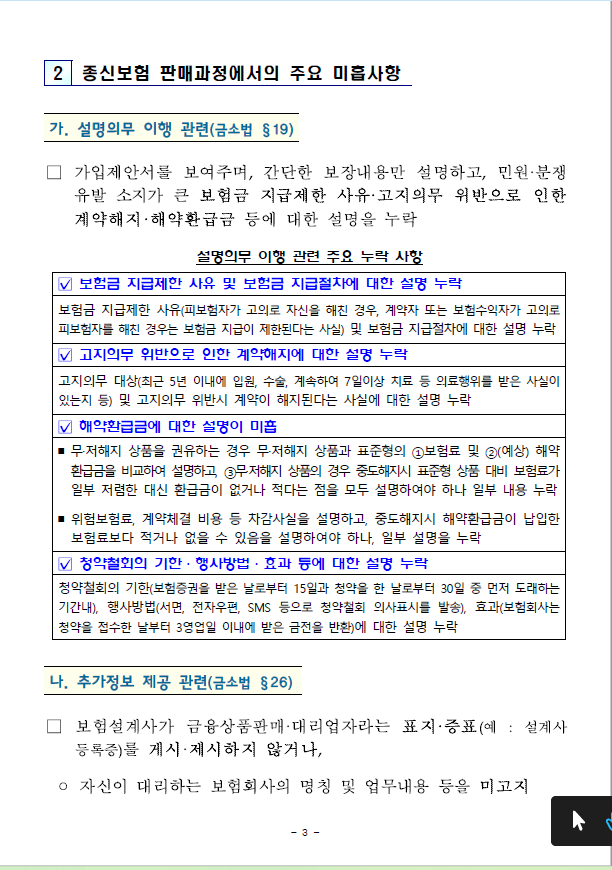

2 | 종신보험 판매과정에서의 주요 미흡사항 |

가. 설명의무 이행 관련(금소법 §19) |

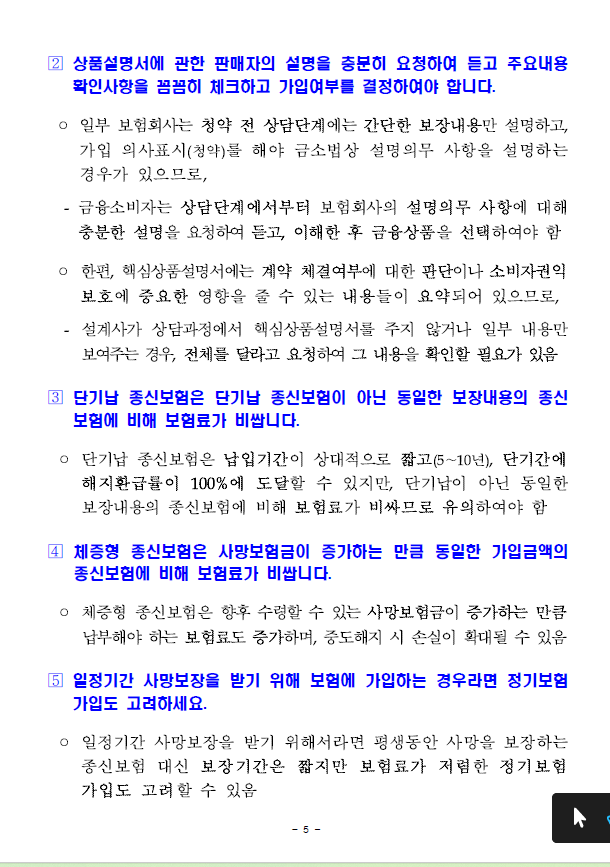

□ 가입제안서를 보여주며, 간단한 보장내용만 설명하고, 민원·분쟁 유발 소지가 큰 보험금 지급제한 사유·고지의무 위반으로 인한 계약해지·해약환급금 등에 대한 설명을 누락

설명의무 이행 관련 주요 누락 사항

☑ 보험금 지급제한 사유 및 보험금 지급절차에 대한 설명 누락 |

보험금 지급제한 사유(피보험자가 고의로 자신을 해친 경우, 계약자 또는 보험수익자가 고의로 피보험자를 해친 경우는 보험금 지급이 제한된다는 사실) 및 보험금 지급절차에 대한 설명 누락 |

☑ 고지의무 위반으로 인한 계약해지에 대한 설명 누락 |

고지의무 대상(최근 5년 이내에 입원, 수술, 계속하여 7일이상 치료 등 의료행위를 받은 사실이 있는지 등) 및 고지의무 위반시 계약이 해지된다는 사실에 대한 설명 누락 |

☑ 해약환급금에 대한 설명이 미흡 |

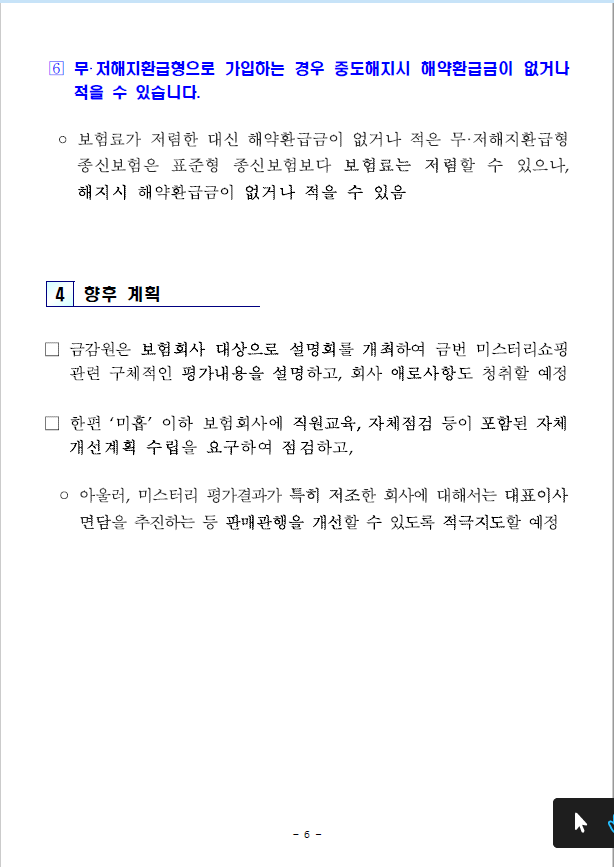

■ 무·저해지 상품을 권유하는 경우 무·저해지 상품과 표준형의 ①보험료 및 ②(예상) 해약환급금을 비교하여 설명하고, ③무·저해지 상품의 경우 중도해지시 표준형 상품 대비 보험료가 일부 저렴한 대신 환급금이 없거나 적다는 점을 모두 설명하여야 하나 일부 내용 누락 ■ 위험보험료, 계약체결 비용 등 차감사실을 설명하고, 중도해지시 해약환급금이 납입한 보험료보다 적거나 없을 수 있음을 설명하여야 하나, 일부 설명을 누락 |

☑ 청약철회의 기한·행사방법·효과 등에 대한 설명 누락 |

청약철회의 기한(보험증권을 받은 날로부터 15일과 청약을 한 날로부터 30일 중 먼저 도래하는 기간내), 행사방법(서면, 전자우편, SMS 등으로 청약철회 의사표시를 발송), 효과(보험회사는 청약을 접수한 날부터 3영업일 이내에 받은 금전을 반환)에 대한 설명 누락 |

나. 추가정보 제공 관련(금소법 §26) |

□ 보험설계사가 금융상품판매·대리업자라는 표지·증표(예 : 설계사 등록증)를 게시·제시하지 않거나,

◦ 자신이 대리하는 보험회사의 명칭 및 업무내용 등을 미고지

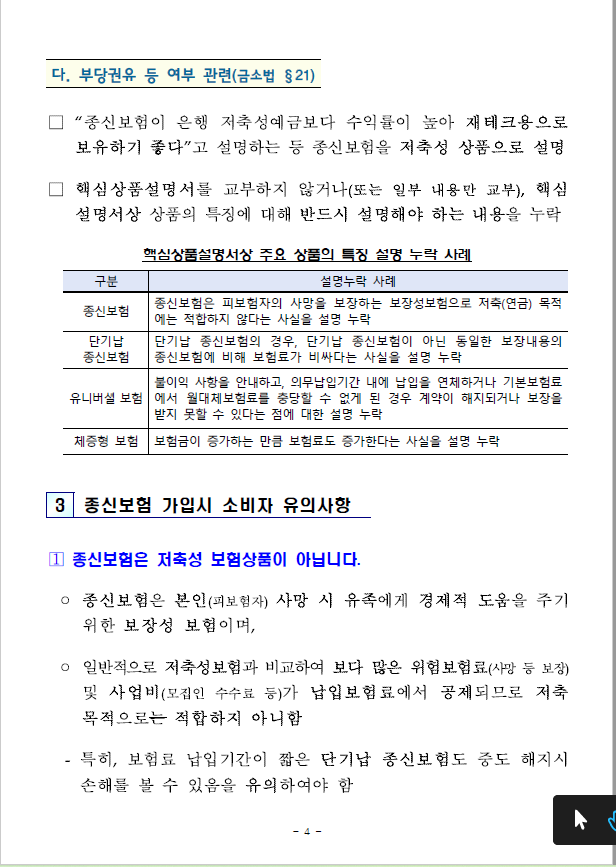

다. 부당권유 등 여부 관련(금소법 §21) |

□ “종신보험이 은행 저축성예금보다 수익률이 높아 재테크용으로 보유하기 좋다”고 설명하는 등 종신보험을 저축성 상품으로 설명

□ 핵심상품설명서를 교부하지 않거나(또는 일부 내용만 교부), 핵심설명서상 상품의 특징에 대해 반드시 설명해야 하는 내용을 누락

핵심상품설명서상 주요 상품의 특징 설명 누락 사례

구분 | 설명누락 사례 |

종신보험 | 종신보험은 피보험자의 사망을 보장하는 보장성보험으로 저축(연금) 목적에는 적합하지 않다는 사실을 설명 누락 |

단기납 종신보험 | 단기납 종신보험의 경우, 단기납 종신보험이 아닌 동일한 보장내용의 종신보험에 비해 보험료가 비싸다는 사실을 설명 누락 |

유니버셜 보험 | 불이익 사항을 안내하고, 의무납입기간 내에 납입을 연체하거나 기본보험료에서 월대체보험료를 충당할 수 없게 된 경우 계약이 해지되거나 보장을 받지 못할 수 있다는 점에 대한 설명 누락 |

체증형 보험 | 보험금이 증가하는 만큼 보험료도 증가한다는 사실을 설명 누락 |

3 | 종신보험 가입시 소비자 유의사항 |

게시물수정

게시물 수정을 위해 비밀번호를 입력해주세요.

댓글삭제게시물삭제

게시물 삭제를 위해 비밀번호를 입력해주세요.