보험약관

- 첨부파일0

- 조회수

- 461

생산물(PL) 배상책임보험 상품안내 한화손해보험 심신상실 사인미상 병사 상해사망보험금

생산물(PL) 배상책임보험

피보험자(제품의 제조자, 공급자)가 제조, 판매 또는 공급한 생산물(제조물, 제품)이 피보험자의 점유를

벗어난 상태에서 소비자가 사용하는 도중 그 생산물의 결함에 기이한 우연한 사고로 소비자 또는 제3자가

신체장해 또는 재산상 손해를 입음으로써 피보험자가 부담하게 되는 법률상 배상책임을 보상하는 보험입니다.

주요특징

생산물(PL) 배상책임보험의 필요성

- 2002년 7월 1일, 「제조물책임법」의 본격 시행에 따른 기업환경의 변화

- 제조물 결함에 대한 책임법리 변화에 따른 제조업자의 책임부담 증대

- 제조업자로서는 위험 전가의 수단 필요

- 제조업자에 대한 소송 증가 예상

- 피해자인 소비자들의 승소 가능성 증가 및 집단 소송 가능성

- 일본의 사례 : 법 도입(1995년) 후 소송 건수 2배 증가

- 기업경영의 안정성 확보

- PL보험 가입을 통해 사고발생 시 예측하기 어려운 고액의 보상비용 해결 가능

- 제조물책임법에 대비한 기업의 사업비용의 절감 효과

- 사고 발생시 추가 발생되는 제반 법률비용(소송비용, 변호사비용 등)을 보상받을 수 있음.

- 보험회사의 전문인력(전문 사고조사 조직, 자문변호사)의 활용

- 제조업자는 생산물배상책임보험 가입을 통해 PL Risk의 전가 가능

제조물책임법(PL법) 시행으로 인한 영향(『제주물책임법』 전문 참고)

- 소비자입장

- 제조물 피해에 대한 법적 구제가

용이해짐 - 소비자 권익의 향상

- PL소송 시 승소 가능성 증가

- 제조물 피해에 대한 법적 구제가

- 제조업자 입장

- 긍정적 효과

- 제품의 안전성 강화

- 기업 본연의 의무인 소비자 보호 의무에

충실해 짐 - 제품의 질 향상에 따른 기업 경쟁력의 강화

- 부정적 효과

- PL 예방 대책 비용으로 제품의 제조원가 부담

- 신제품 개발의 지연 및 출시에 따른 위험 부담

- 사고발생 시 기업이미지 실추 등 경영상 위험 증가

제조물책임법 다운로드

심의필-제2017-100262-자체

보험가입대상

- 완성품 제조자

- 원재료, 부분품 제조자

- 주문자 상표(OEM) 부착 제조자

- 제품 수입업자

- 제품의 판매업자 : 도소매업자 모두 가능

- 설비 등의 설치, 수리, 보수업자

보험기간

1년 가입을원칙으로 합니다.

생산물 판매 지역에 따른 보험가입 방법 ? 약관의 종류

- 내수 생산물 - 국문약관으로 가입

- 생산물 배상책임보험(Ⅰ) - 손해사고기준 증권 주로 사용

- 생산물 배상책임보험(Ⅱ) - 배상청구기준 증권

- 해외 수출 생산물 - 영문약관으로 가입

- Product/Completed Operations Liability Insurance Policy(Ⅰ)(Occurrence Basis)

- Product/Completed Operations Liability Insurance Policy(Ⅱ)(Claims-made Basis) 주로 사용

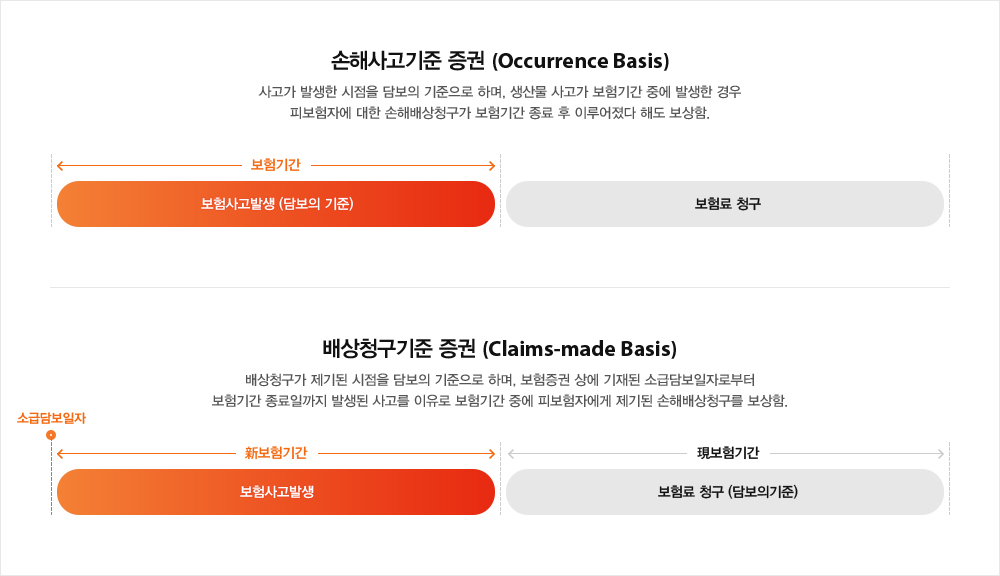

손해사고기준 증권(Occurrence Basis)

사고가 발생한 시점을 담보의 기준으로 하며, 생산물 사고가 보험기간 중에 발생한 경우 피보험자에 대한 손해배상청구가 보험기간 종료 후 이루어졌다 해도 보상함.

담보의 기준 : 보험기간 보험사고 발생 -> 보험료 청구

배상청구기준 증권(Claims-made Basis)

배상청구가 제기된 시점을 담보의 기준으로 하며, 보험증권 상에 기재된 소급담보일자로부터 보험기간 종료일까지 발생된 사고를 이유로 보험기간 중에 피보험자에게 제기된 손해배상청구를 보상함.

新보험기간 : 소급담보일자 부터보험사고 발생 , 現보험기간 :담보의 기준 -> 보험료 청구

보상한도액(LOL : Limit of Liability)

- 내수 생산물 - 국문약관으로 가입

- 국문약관 : 신체장해 및 재물손해에 대해 각각 설정하는 방법과 이 두 가지를 합하여 단일보상한도액으로 가입하는 방법이 있습니다.

- 영문약관 : 단일보상한도액(CSL: Combined Single Limit)이 일반적인 방법입니다.

- 총 보상한도액 : 국문약관과 영문약관 모두에 별도로 설정되는데, 보험기간 중 지급한 보험금으로 인해 총 보상한도액이 소진되는 경우 보험계약은 자동으로 실효됩니다.

- 보상한도액 설정 시 계약자 고려 사항

- 국민소득 증가에 따른 배상금액의 고액화 경향

- 기업의 매출액 규모 및 생산물의 위험 크기

- 사고발생시 예상되는 배상금액의 크기

담보지역 및 관할 법원

- 담보지역이란 PL사고 발생시 보험으로 담보되는 지역이며, 관할법원이란 손해 배상소송이 발생하여 법원에서 판결이 이루어진 경우 해당 판결을 보험사에서 인정하는 법원을 의미합니다.

- 일반적으로 사고발생지가 재판관할권을 갖는다는 점을 고려하여 담보지역과 동일하게 관할법원을 설정하는 것이 바람직합니다.

- 담보지역 및 관할법원에 소송이 많고 고액의 배상금 판결 경향이 강한 지역(특히 미국 등의 북미주)가 포함될 경우 타 지역에 비해 상당히 보험료가 높게 산정됩니다.

보험가입 시 필요사항

- 생산물 배상책임보험 질문서(당사 양식)

- 제품 안내서나 취급 설명서

- 해당 제품 매출액 관련 자료

- 피보험자(제조업체, 판매업체)의 인터넷 사이트 주소

알아두실 사항

- 예금자보호법에 의한 지급 보장

- 이 보험계약은 예금자보호법에 따라 예금보험공사가 보호하되, 보호 한도는 본 보험회사에 있는 귀하의 모든 예금보호 대상 금융상품의 해지환급금(또는 만기 시 보험금이나 사고보험금)에 기타지급금을 합하여 1인당 "5천만원 한도"이며, 5천만원을 초과하는 나머지 금액은 보호하지 않습니다. 다만, 보험계약자 및 보험료 납부자가 법인이면 보호되지 않습니다.

- 위 내용은 예금자보호법 및 관련법령의 개정에 따라 달라질 수 있음을 알려드리며, 자세한 내용은 영업점에 비치된 예금자보호 안내책자 등을 참고하거나 예금보험공사

(1588-0037, www.kdic.or.kr)로 문의하기 바랍니다.

주요 보상하는 손해

| 피해자에게 지급한 법률상 손해배상금 | 합의나 소송판결로 결정된 금액을 보상 |

|---|---|

| 손해방지 및 응급처치비용 | 사고로 인한 손해를 방지, 경감하는데 소요된 비용 및 사고 발생시의 인명피해에 대하여 계약자가 취한 응급처치에 소요된 비용을 보상 |

| 대위권 보존비용 | 제3자로부터 손해배상을 받을 수 있는 경우에 그 권리의 보전 또는 행사를 위해 소요된 비용을 보상 |

| 법률비용 | 손해배상에 관련된 소송을 받을 경우 당사의 동의 하에 지급한 변호사 비용, 소송비용과 중재, 화해, 조정에 관한 비용을 보상 |

| 기타 비용 | 피보험자의 협력비용을 보상 |

주요 보상하지 아니하는 손해

- 피보험자의 고의나 중대한 과실로 법령을 위반하여 제조, 판매, 공급한 생산물로 인한 손해

- 생산물로 인해 발생한 환경오염 손해

- 생산물의 성질 또는 하자에 의한 생산물 자체의 손해

- 피보험자가 보증한 생산물의 효능, 성능의 불발휘로 인한 배상책임 손해

- 결함 있는 생산물의 회수, 검사, 수리 또는 대체비용 및 사용손실에 대한 배상책임 손해

- 피보험자와 타인간의 계약에 의해 가중된 배상책임

- 피보험자의 근로자가 피보험자의 업무에 종사 중 입은 신체장해 손해

위 사항 외에 기타 면책사항은 약관을 참조하시기 바랍니다.

출처 한화손해보험 http://www.hwgeneralins.com/

http://insclaim.co.kr/21/8635658

[알콜의존증 목멤자살 재해사망보험금수령 손해사정사례]장기간 알콜의존증(알콜중독) 경도우울증 당뇨합병증 등으로 치료받다가 목메 자살한 경우 재해(상해)사망보험금을 수령한 손해사정사례

본 건은 알콜의존증으로 장기간 치료를 반복하다가 우울증 및 당뇨 당뇨합병증 발병하여 치료중 목멤 자살한 사건으로 늦게 발견되어 부패가 많이 진행되었던 경우로 보험회사는 당연히 목을 멘 행위가 스스로 한 행위로 피보험자의 고의에 해당하므로 재해(상해)사망보험금을 지급할 수 없다고 통보하여 본 손해사정사에게 의뢰하게 되었습니다.

http://insclaim.co.kr/21/8635657

[병사, 상해재해사망보험금 수령한 보상사례]망인은 기왕증인 뇌경색으로 국가장애인 지체장애자로 집앞에서 넘어져 외상성뇌출혈진단후 요양병원에서 장기간 가료중 사망, 사망진단서상 폐렴사망 병사로 기재되었으나 재해상해사망보험금을 수령한 손해사정사례입니다.

http://insclaim.co.kr/21/8635643

[교통사고후유증 자살, 재해상해사망보험금수령사례]경미한 교통사고로 치료중 사고후유증인 외상후스트레스, 우울증이 발병하여 목멤자살한 경우, 교통사고 손해배상금 및 재해상해사망보험금을 수령한 손해사정사례 No7046.

게시물수정

게시물 수정을 위해 비밀번호를 입력해주세요.

댓글삭제게시물삭제

게시물 삭제를 위해 비밀번호를 입력해주세요.